現在位置

あしあと

ソーシャルサイトへのリンクは別ウィンドウで開きます

企業版ふるさと納税は、国が認定した地方公共団体の地方創生プロジェクトに対して企業が寄付を行った場合に、法人関係税から税控除する仕組みです。

地方創生の更なる充実に向けて、地方への資金の流れを飛躍的に高める観点から、令和2年度に制度が大幅に見直されました。

揖斐川町では、この制度を活用し、企業の皆さまからの寄付を募り、令和3年3月に策定した「揖斐川町まち・ひと・しごと創生総合戦略」に掲げる取組みの更なる推進と地域課題解決を図っていきます。

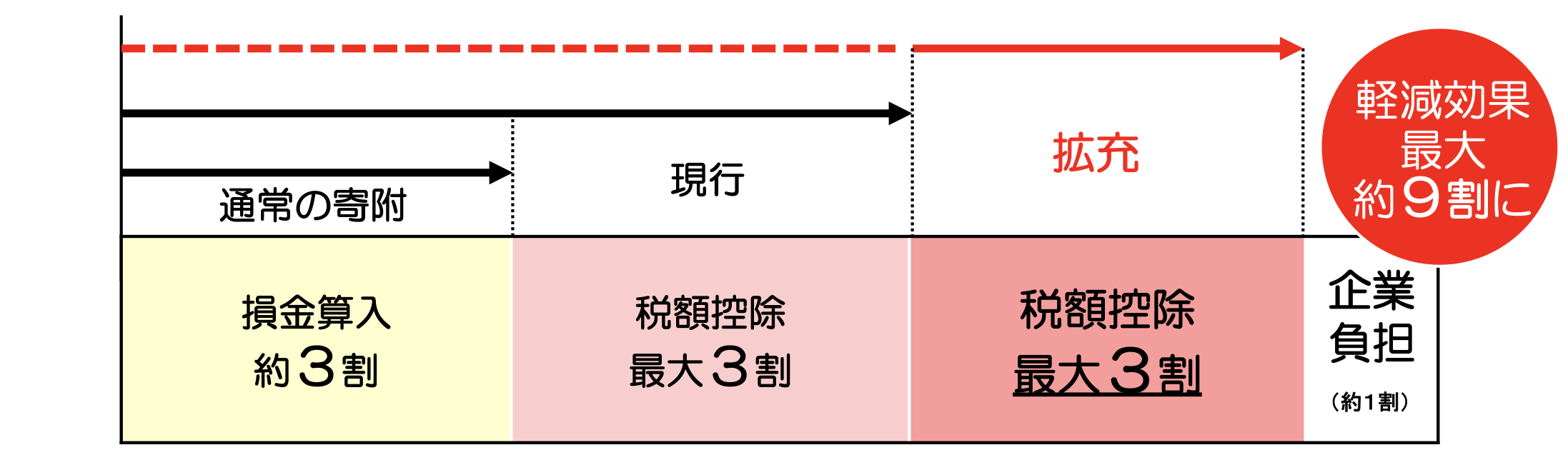

国が認定した「まち・ひと・しごと創生寄付活用事業」に対する寄付を行った法人に対し、寄付額の6割に相当する額の税額控除の特例措置がなされます。現行の地方公共団体に対する法人の寄付に対する法人の寄付に係る損金算入額措置による軽減効果(約3割)と合せて、寄付額の約9割に相当する額が軽減されます。

出典:内閣府地方創生推進事務局「令和2年度税制改正のポイントチラシ」

留意事項

地方創生応援税制(企業版ふるさと納税)を活用して寄付を行っていただくにあたり、下記の事項にご留意願います。

〇1回あたり10万円以上の寄付が対象となります。

〇寄付を行うことの代償として、経済的な利益を要求・受けとることは禁止されております。

〇本社が所在する地方公共団体への寄付については、本税制の対象となりません。

制度の詳細については、内閣府地方創生推進事務局のホームページ(別ウインドウで開く)をご確認ください。

〇揖斐川町まち・ひと・しごと創生総合戦略(別ウインドウで開く)に掲げる事業

内閣府より第63回地域再生計画に関し、令和4年3月31日付けで認定を受けております。

【寄付対象事業】

その他、揖斐川町まち・ひと・しごと創生総合戦略に資する事業

寄付対象事業(令和7年度) ※順次追加

寄付対象事業一覧(令和6年度)

寄付対象事業一覧(令和5年度)

寄付対象事業一覧(令和4年度)

揖斐川町の地方創生に関する取組みにご賛同いただき、寄付をご検討いただける企業の皆さまからのご連絡をお待ちしております。

企業の皆さまからの寄付の申し出については、随時受付をしております。

対象事業については、年度ごとに見直しを実施します。

寄付の提供につきましては、寄付総額が事業費を超えないように管理するため、事業費が確定した後に寄付を受領することがあります。

寄付の提供後、揖斐川町から受領証を交付いたしますので、申告時に地方創生応援税制の適用がある寄付を行った旨を申告するとともに、受領証の写しを添えて必要な手続きを行ってください。

企業版ふるさと納税で寄付をいただいた実績については、寄付いただいた企業様の意向を確認し、公表させていただいております。

ご寄付をいただきました企業様は次のとおりです。

※公表についてはご了承いただきました企業様のみ受領順で掲載しております。

| 企業名および本社所在地 | 寄付金額(円) | 事業内容 |

|---|---|---|

(愛知県名古屋市) | 700,000

| 子どもの学習機会の創出

|

| 企業名および本社所在地 | 寄付金額(円) | 事業内容 |

|---|---|---|

(岐阜県大垣市) | - | いびがわマラソンの開催

|

(岐阜県大垣市) | - | いびがわマラソンの開催

|

(岐阜県岐阜市) | 2,000,000 | いびがわマラソンの開催

|

| 企業名および本社所在地 | 寄付金額(円) | 事業内容 |

|---|---|---|

(岐阜県岐阜市) | 2,000,000 | いびがわマラソンの開催 |

(岐阜県大垣市) | - | いびがわマラソンの開催 |

| 企業名および本社所在地 | 寄付金額(円) | 事業内容 |

|---|---|---|

(愛知県名古屋市) | 1,000,000 | 清水公民館への防災設備整備と複合遊具の設置

|

| 企業名および本社所在地 | 寄付金額(円) | 事業内容 |

|---|---|---|

(岐阜県岐阜市) | 2,000,000 | 病院跡地を利用した医療・健康・福祉拠点の整備

|

| 企業名および本社所在地 | 寄付金額(円) | 寄付事業名 |

|---|---|---|

(岐阜県大垣市) | 700,000 | - |

有限会社北野組 (岐阜県神戸町) | - | - |

| 企業名および本社所在地 | 寄付金額(円) | 事業内容 |

|---|---|---|

(岐阜県岐阜市) | 2,000,000 | いびがわマラソンの開催

|

(岐阜県大垣市) | 700,000 | いびがわマラソンの開催

|

(岐阜県大垣市) | - | いびがわマラソンの開催 |

(岐阜県岐阜市) | - | いびがわマラソンの開催 |

| 企業名および本社所在地 | 寄付金額(円) | 事業内容 |

|---|---|---|

(東京都港区六本木) | 100,000

| 子どもの学習機会の創出 |

| 企業名および本社所在地 | 寄付金額(円) | 事業内容 |

|---|---|---|

| 株式会社アクシス(別ウインドウで開く) (岐阜県大垣市) | - | 医療、介護、福祉、行政の拠点施設の整備 |

| 株式会社尾張紙業(別ウインドウで開く) (愛知県清須市) | 1,000,000 | 医療、介護、福祉、行政の拠点施設の整備 |

| 企業名および本社所在地 | 寄付金額(円) | 寄付事業名 |

|---|---|---|

(福井県敦賀市) | - | - |

(岐阜県大垣市) | 500,000 | - |

| 企業名および本社所在地 | 寄付金額(円) | 事業内容 |

|---|---|---|

| 株式会社クリエストン(別ウインドウで開く) (岐阜県池田町) | 1,000,000 | 揖斐駅前駐輪場建設(増設) 揖斐駅前周辺施設の管理 |

(愛知県名古屋市) | 2,000,000 | 揖斐駅前駐輪場建設(増設) 揖斐駅前周辺施設の管理 |

| 企業名および本社所在地 | 寄付金額(円) | 事業内容 |

|---|---|---|

| アピ株式会社(別ウインドウで開く) (岐阜県岐阜市) | 2,000,000 | いびがわマラソンの開催 |

| 和光通信株式会社(別ウインドウで開く) (岐阜県岐阜市) | - | いびがわマラソンの開催 |

(岐阜県大垣市) | 700,000 | いびがわマラソンの開催 |

| 株式会社八代鐵工所 (岐阜県岐阜市) | 1,000,000 | いびがわマラソンの開催 |

(岐阜県大垣市) | - | いびがわマラソンの開催 |

(岐阜県岐阜市) | - | いびがわマラソンの開催 |

| 企業名および本社所在地 | 寄付金額(円) | 事業内容 |

|---|---|---|

| 株式会社NEXT ONE(別ウインドウで開く) (東京都渋谷区) | - | 町内企業・事業所へ就職した町民に対し 奨励金を交付 |

| 企業名および本社所在地 | 寄付金額(円) | 事業内容 |

|---|---|---|

| 株式会社アクシス(別ウインドウで開く) (岐阜県大垣市) | - | 子育て支援センター利用環境の改善 |

| 企業名および本社所在地 | 寄付金額(円) | 寄付事業名 |

|---|---|---|

| 株式会社小野電気商会(別ウインドウで開く) (岐阜県海津市) | - | - |

| イビデン株式会社(別ウインドウで開く) (岐阜県大垣市) | - | - |

揖斐川町の本制度への取組み・寄付の内容について、ご不明な点がございましたら下記までご相談ください。

揖斐川町総務部政策広報課

電話: 0585-22-2112

ファックス: 0585-22-4496

電話番号のかけ間違いにご注意ください!