本文

新築家屋に係る固定資産税の減額措置

新築住宅に対する減額措置

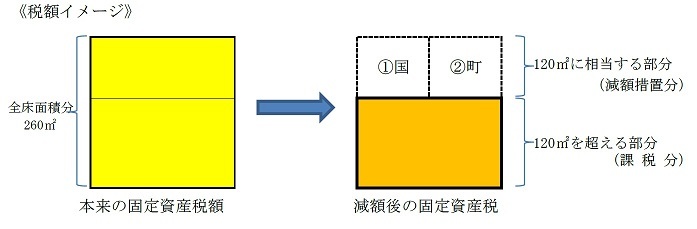

新築された住宅については、新築後一定期間の固定資産税額が120平方メートルまでの分について減額されます。

揖斐川町では、国の制度と町独自の制度により120平方メートルまでの課税が全額減額されます。

適用対象

次の(1)、(2)の要件を満たす住宅は減額の対象となります。

(1) 専用住宅や併用住宅であること。(玄関、台所、便所を有するもの)

なお、併用住宅については、居住部分の割合が2分の1以上のものに限られます。

(2-A) 令和8年3月31日以前に建築された建物の場合

床面積が50平方メートル以上280平方メートル以下であること

ただし、一戸建て以外の貸家住宅にあたっては40平方メートル以上280平方メートル以下となります。

(2-B) 令和8年4月1日以降に建築された建物の場合

床面積が 40平方メートル以上 240平方メートル以下であること

ただし、一戸建て以外の貸家住宅にあっては 40平方メートル以上 280平方メートル以下となります。

減額される範囲

減額の対象となるのは、新築された住宅用の家屋のうち住居として用いられている部分(居住部分)だけであり、併用住宅における店舗部分、事務所部分などは減額対象となりません。

なお、住居として用いられている部分の床面積が120平方メートルまでのものはその全部が減額対象に、120平方メートルを超えるものは、120平方メートルに相当する部分が減額対象になります。

減額される期間

- 一般の住宅 新築後3年度分

ただし、3階建以上の中高層耐火住宅は新築後5年度分(町独自分は3年度分のみ) - 長期優良住宅 新築後5年度分(町独自分は3年度分のみ)

ただし、3階建以上の中高層耐火住宅は新築後7年度分(町独自分は3年度分のみ)

申告手続き

減額措置を受ける場合は、申告書を提出してください。なお、家屋調査の際にご案内させていただいております。

新築住宅に対する固定資産税減額申告書

オンライン申請

1.新築住宅に対する固定資産税減額申告書<外部リンク>

<外部リンク>

<外部リンク>

新築家屋

2.認定長期優良住宅に対する固定資産税減額申告書<外部リンク>

<外部リンク>

<外部リンク>

長期優良