あしあと

賃金上昇が物価高に追いついていない国民の負担を緩和するため、デフレ脱却のための一時的な措置として、令和6年度分個人住民税の定額減税が実施されます。

令和6年度(令和5年分)の個人住民税に係る合計所得金額が1,805万円以下(給与収入のみの場合、給与収入2,000万円以下に相当)である所得割の納税者

※個人住民税が非課税の方、均等割のみ課税される方は対象外です。

納税者の所得割額から以下の金額の合計額が控除されます。ただし、合計額が所得割額を超える場合は、所得割額を限度とします。

※控除対象配偶者以外の同一生計配偶者(所得金額が1,000万円を超える方の配偶者)については、令和7年度分の個人住民税の所得割額から控除されます。

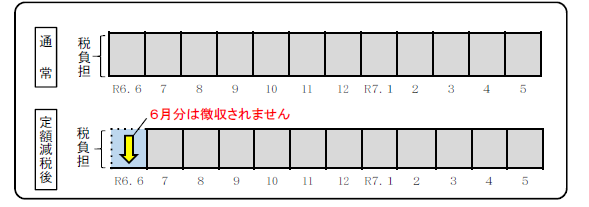

令和6年6月分の特別徴収(給与天引き)は行われず、定額減税後の税額を令和6年7月から令和7年5月までの11回に分けて徴収します。

※給与特別徴収のイメージ

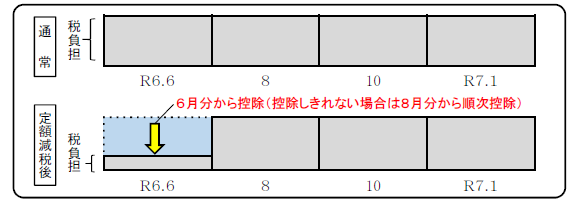

第1期分(令和6年6月分)の税額から控除し、第1期から控除しきれない場合は、第2期分(令和6年8月分)以降の税額から順次控除します。

※普通徴収のイメージ

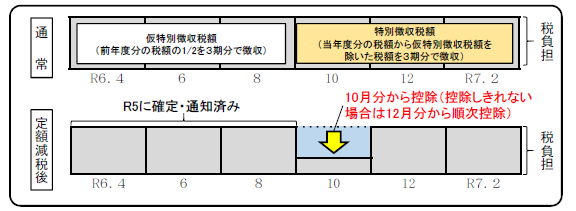

(公的年金からの特別徴収が2年目以降の方)

令和6年10月分の年金特別徴収分から控除し、控除しきれない場合は、令和6年12月分以降で順次控除します。

※年金特別徴収のイメージ

(公的年金からの特別徴収が初年度の方)

令和6年度から年金特別徴収が開始される方は、第1期分(令和6年6月分)の税額から控除し、第1期から控除しきれない場合は、第2期分(令和6年8月分)以降の税額から順次控除します。

揖斐川町総務部税務課

電話: 0585-22-2115

ファックス: 0585‐22‐4496

電話番号のかけ間違いにご注意ください!